7月销量同比增长59.4% 商用车为何一飞冲天

伴随着国内汽车消费升级,改变的不仅是人们对用车需求的更高标准,同时还带动产品的优胜劣汰。

在解读中汽协7月产销数据,就会发现曾经终端热销一时的MPV车型同比下滑严重。而与此同时,今年商用车销售形势一片大好,销量同比增长超过乘用车。

产品销量数据变化,再次说明只要有需求就会有市场。厂家需要做的就是以不断细分的产品,满足消费者的驾乘体验与种种用车需求。

半年车市遭遇冰火两重天

中汽协产销数据显示:1-7月,乘用车产销948.3万辆和953.3万辆,同比下降17.8%和18.4%,降幅比1-6月收窄4.7个百分点和4.0个百分点。

1-7月,商用车产销283.1万辆和283.2万辆,同比增长16.4%和14.3%,增速比1-6月提升6.9个百分点和5.7个百分点。

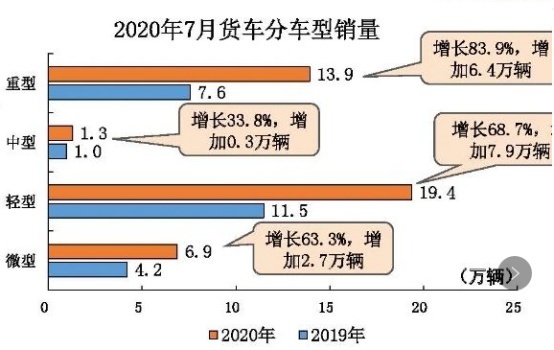

7月,商用车产销47.2万辆和44.7万辆,环比下降10.4%和16.6%,同比增长70.3%和59.4%。在商用车主要品种中,与上月相比,货车和客车产销均呈下降;与上年同期相比,客车产销下降较快,货车产销保持快速增长。

在今年1-7月中国品牌汽车销量前十五名企业排行中,我们可以看到重汽以34.8%的增长率,首次进入销量前十名。其次,陕汽增长率10.7%紧跟其后,排名超过华晨。此外,而名不经传的成都大运,也以2.8%的增长率位居第十五名。

MPV下滑严重风光不再

在1-7月汽车销售情况表中,我们可以看到所熟悉的轿车、MPV、SUV同比累计增长均有不同程度下滑,其中MPV同比累计增长-40.6%尤其严重。联想到前几年,MPV车型在三四线城市风光一时的场景,不由给人一种恍如隔世的感觉。

“只要没有明确的越野需求,MPV就很适合城市家用及商务需求,但相比SUV的花样营销,MPV已经变成了毫无个性的鸡肋产品,现如今很难引起消费者的兴趣。”针对MPV销量遇冷,一位从事汽车终端销售多年的资深人士表示,伴随着SUV细分产品的丰富与超高性价比,MPV已经变成了毫无个性的鸡肋产品。

事实上,在一些业内人士看来:前几年MPV畅销占据两大契机。首先是微车用户面临车辆换代,很大一部分人群选择了外观内饰更加新颖舒适,承载功能与微车相当的MPV;

其次在售价上,前几年MPV与SUV相比有着明显的价格优势,促使一些家庭用户选择了MPV。然而随着市场转型升级,具有高颜值智能化且价格亲民的SUV车型广泛上市,成为国内家用车首选,对MPV市场形成挤压。

尽管MPV市场逐年萎缩,但我们也看到譬如广汽、吉利、比亚迪等中国品牌针对高端客户需求而相继推出高端MPV,在重塑MPV产品标杆上做出来表率。相信这些高端MPV的推出,会有效拉动MPV市场重新振作。

商用车为何一飞冲天

1-7月,在销售斐然的商用车型中,货车的同比累计增加尤为引入关注。在货车主要品种中,与上年同期相比,重型货车产销同比增长均超过30%,贡献度依然最高;中型货车产销结束1-6月下降,呈小幅增长;轻型和微型货车产销增速也比上半年有所提升。其中半挂牵引车1-7月同比累计增长为45.3%,由此可见商用车市场的火爆程度。

据业内人士分析,商用车火爆原因除了因为排放新标准实施、超载整治力度加强,而引发新旧车型更替外,今年疫情后的需求反弹、基建工程大规模复苏、高速免费以及按轴收费的实行对拉动商用车市场销量,也起到不小的推动作用。

首先,受今年在疫情影响,一季度的重卡市场整体需求处于压制中。随着形势有所好转,生产步入正轨,商用车需求得到了快速释放。其次,随着重大铁路、公路、地铁以及机场等基建工程的复苏,商用车需求量被进一步扩大。

另外,疫情期间全国收费公路免收通行费、燃油价格下调等原因,让运输成本、物流成本呈现下行降低势了,极大刺激了物流运输企业的积极性。