销售4.37万台,总营收超162亿元!蔚来发布2020年财报

日前,蔚来汽车正式发布了2020年第四季度以及全年财报,并在随后召开了投资人电话会。

财报数据显示,蔚来2020年全年共交付超过4.37万台新车,总收入162.579亿元,同比增长107.8%。

同时,在电话会上,蔚来CEO李斌表示,目前工厂月产能已经达到7500台的水平。

但他并没有直接回应投资人对全年交付预期的问题,只是委婉地表达了谨慎乐观的态度,并鼓励外界对蔚来全年销量进行合理推测。

现在,邦老师就来为大家进行如下推测:

蔚来官方对2021年第一季度的交付预期是在2万台左右。根据目前蔚来工厂每月7500台产能的水平计算,那么全年蔚来交付有望超过8万台。

而我们都知道春节假期影响,年初一般是汽车销售淡季。相信后续蔚来的每月的交付量不出意外将呈现逐月增长的态势。

因此,我们有理由相信,蔚来内部最乐观的目标是在今年冲击10万台里程碑式交付量。如果真能实现这一数字,也意味着蔚来将真正有资格跻身二线豪华品牌阵营,并具备了与传统燃油车豪华品牌一较高下的资本。

蔚来财报其他亮点如下:

■交付营收双增长,毛利率回正

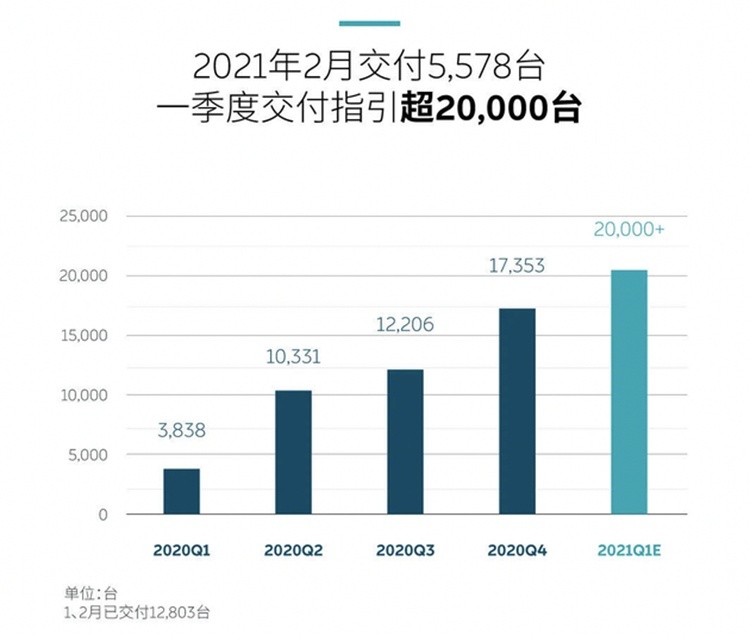

蔚来财报显示,第四季度汽车交付量为17,353辆,包括4873辆ES8、7574辆ES6以及4906辆EC6,上年同期交付量为8224辆,第三季度为12,206辆。2020全年汽车交付量为43,728辆,2019年为20,565辆。

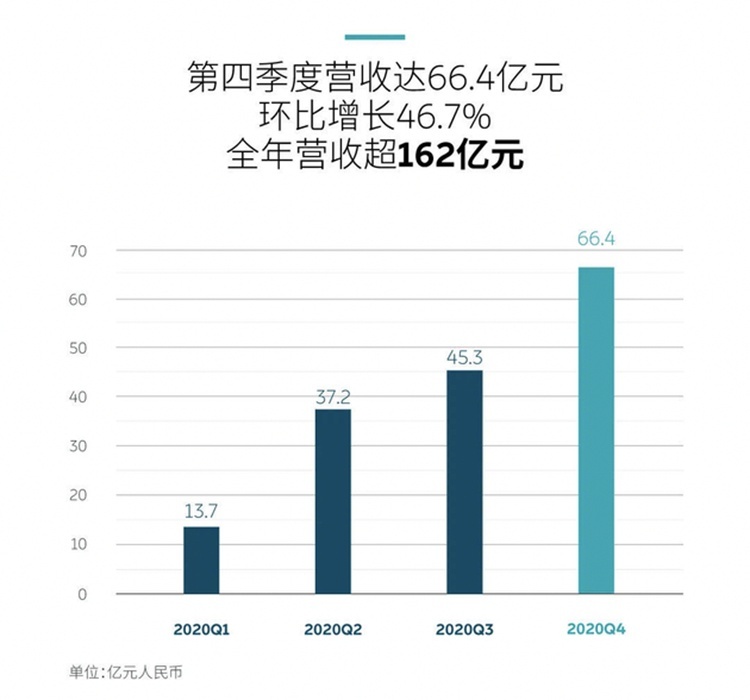

在财务营收上,蔚来在2020年第四季度营收为66.4亿元人民币,环比增长46.7%。全年营收162.579亿元,同比增长107.8%。

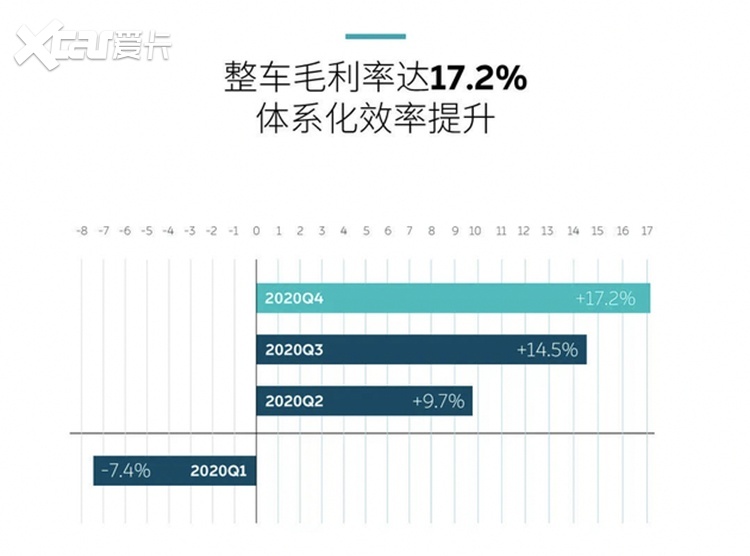

此外,一直受到“烧钱”质疑的蔚来,毛利率层面也实现了回正:2020年蔚来的毛利润为18.73亿元,相比之下,2019年毛利润为亏损11.98亿元。汽车业务利润率为17.2%,上年同期为-6.0%,第三季度为14.5%。

■净亏损超50亿,但手握424亿现金

尽管营收与销量飙涨,在高投入的压力下,蔚来仍处于亏损状态,只是亏损相比往年有明显下降:

2020年,蔚来净亏损为53.04亿元,而2019年净亏数字是112.95亿元。对比之下,除了卖车营收赚钱之外,蔚来成本控制的加强也是亏损减少的重要原因。以销售、行政和一般支出为例,2019年蔚来这部分的支出为54.51亿元,2020年则为39.32亿元。

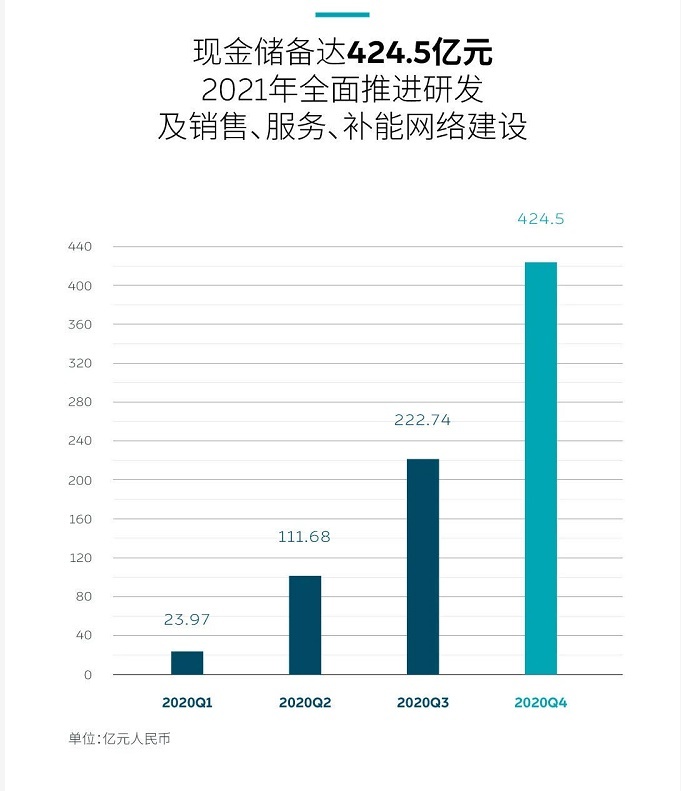

值得一提的是,虽然依然亏损,但蔚来手上的资金可谓“粮草充足”:现金储备(现金及现金等价物、限制性货币现金、短期投资)达到了424.5亿元。

这样看来,蔚来汽车的经营的确在向着健康的轨道发展。那么接下来,蔚来又有什么新的发展规划呢?

■研发为先,加强体系化效率

在财报公布的同时,蔚来官方还强调了“体系化效率提升”的字眼。具体说来,是从研发、销售网点、充换电设施进行综合提升:

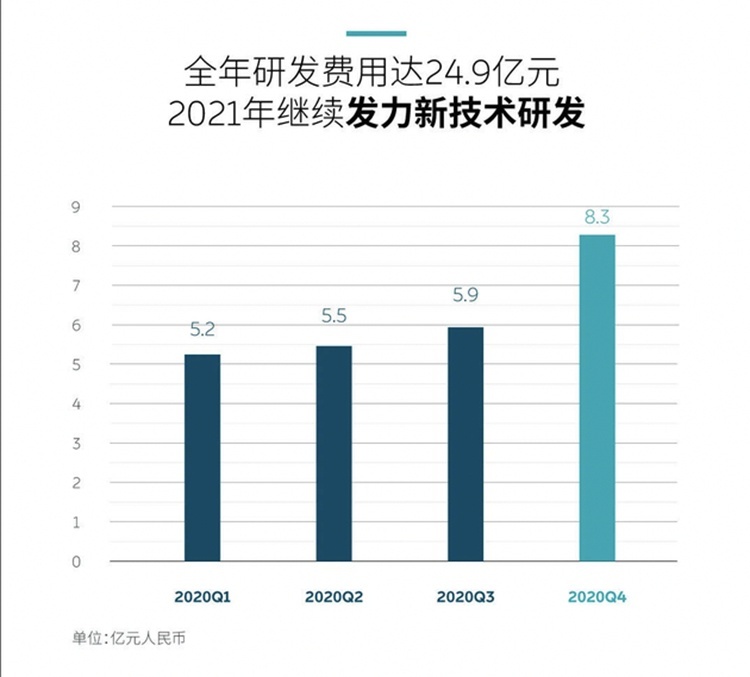

在研发方面,蔚来CEO李斌表示2021年研发投入预计增加到50亿元,相比2020年24.9亿元的水平增加一倍。

有意思的是,2019年蔚来的研发投入为44.28亿元。此外,我们还能对比一下国内另外两家造车新势力的研发投入数字:

2020年,理想汽车研发投入为11亿元。小鹏汽车截止第三季度,研发投入为12.66亿。

这样看来,蔚来在研发上的投入显然要明显高于其他两家新势力,只希望在金额数字领先的同时,蔚来也能进一步提升资金利用率,为消费者带来领先的科技体验。

在销售网点和基础设施建设层面,蔚来2021年计划新建20家蔚来中心和120家蔚来空间,门店总数将达到366家。

同时,蔚来第二代换电站已经开始部署,2021年目标实现全国换电站总量超过500座;同时计划累计建成600座超充站和15000根目的地充电桩。

李斌在电话会上还表示,将会加强对新疆、内蒙古和黑龙江等充电设施不完全区域的充换电设施建设,让这些地区的消费者享受到同样友好的电动车使用体验。

同时,蔚来计划今年会进入欧洲市场。此前有消息称蔚来内部开展了名为“马可波罗计划”的出口欧洲项目,并将在丹麦哥本哈根建设第一家海外蔚来空间。后续更多的消息,还有待蔚来官方进一步披露。

■暂不进入大众市场,100度电池将成关键

针对此前有消息称蔚来可能推出磷酸铁锂电池版本车型,降低产品价格的传闻。李斌表示,暂时不会进入更低价格的大众市场,但并不排除后续的这种可能性。

对于国产特斯拉ModelY的价格影响,李斌再次表示,蔚来和特斯拉定位不同。特斯拉采取“降价脉冲式销售”,而蔚来将继续着眼高端市场,提升产品和服务的竞争力。

同时,他表示蔚来全新电动轿车ET7(参数|询价)收获了超过预期的订单,并承诺蔚来ET(参数|询价) 7的各项科技配置将会如期落地,并计划搭载第二代NIOPilot自动辅助功能。

而即使ET7的各项硬件配置显得非常昂贵,李斌表示将努力实现20%的较为合理的利润水平,并认为采取订阅制的NAD自动驾驶系统将成为新的利润增长点。

不过在乐观展望的同时,李斌也对近期一些行业风险进行了回应。他表示,行业热议的芯片供应问题目前对蔚来的影响不大,能满足第二季度的生产需求,但仍需持续关注相关风险。

与此同时,100千瓦时电池的产能供应却有可能成为蔚来近期面临的问题。在发布之后,100千瓦时电池受到了用户的广泛关注,预计将在7月才能完全满足需求——听上去,和马斯克多次强调的4680电池产能将是制约特斯拉新车进程的发言异曲同工。

无论如何,据蔚来官方透露,预计2021年第一季度交付有望达到20500辆。目前蔚来包括电池、芯片等因素在内的指全产业链产能已经达到每月7500台的水平,后续有望增长到1万/月的能力。

那么你觉得蔚来什么时候能实现每月超过一万台的交付量?