1月中国车市全面大涨,主流车系唯有它还在卧薪尝胆

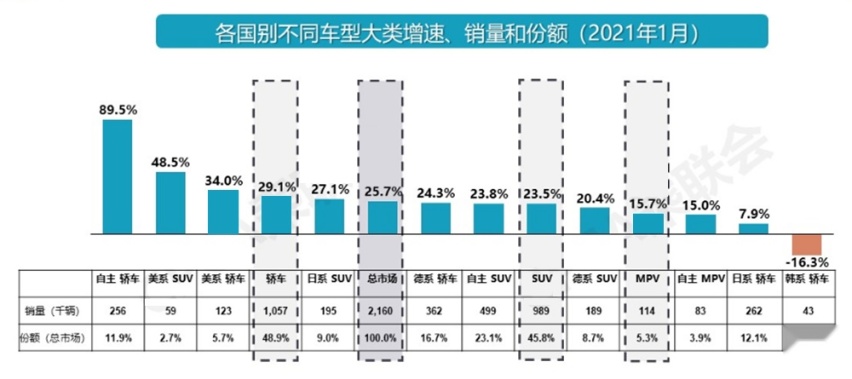

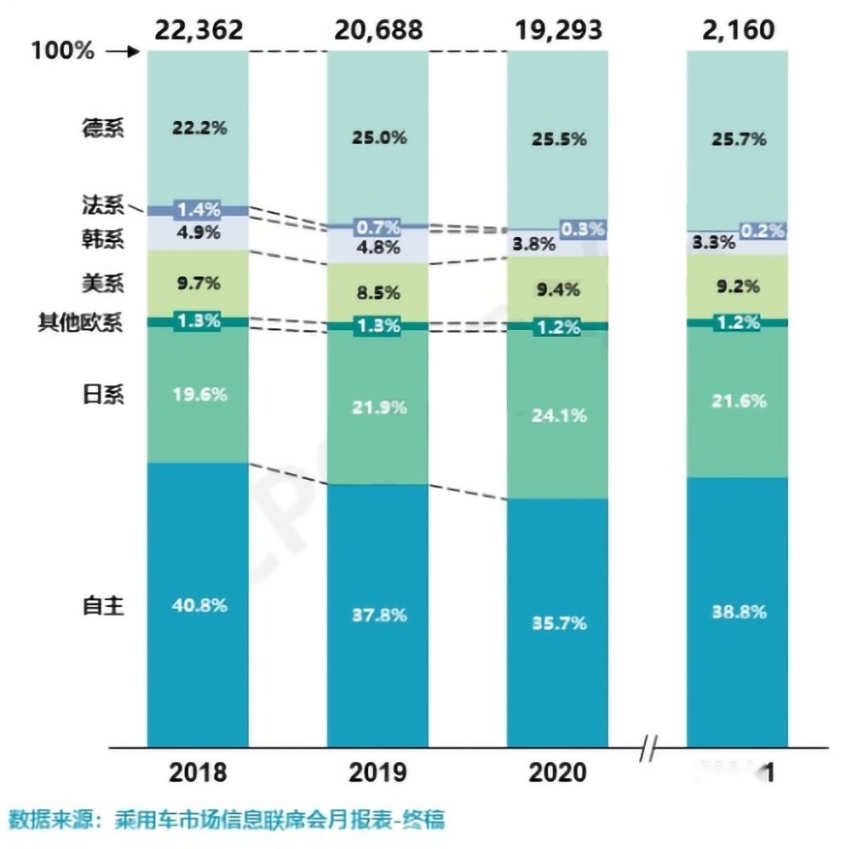

对于经历了两年多寒冬的中国乘用车市场而言,今年首月25.7%的增幅来得有些猛,且增长点多多,令人目不暇接。比如新能源板块涨了290.6%,传统油电混动涨了72%,自主品牌轿车涨了89.5%,豪华品牌整体涨了40.9%…… 版权声明:本文为线外邦独家原创稿件,未经授权请勿转载

对于经历了两年多寒冬的中国乘用车市场而言,今年首月25.7%的增幅来得有些猛,且增长点多多,令人目不暇接。比如新能源板块涨了290.6%,传统油电混动涨了72%,自主品牌轿车涨了89.5%,豪华品牌整体涨了40.9%…… 版权声明:本文为线外邦独家原创稿件,未经授权请勿转载