时至2021年,传统车企该如何面对内卷化?

近期的热词里面,“内卷化”被经常提起。那么何为内卷化?按照广义的解释,内卷化是指一种社会或文化模式在某一发展阶段达到一种确定的形式后,便停滞不前或无法转化为另一种高级模式的现象。但细分来说,内卷化又可以应用于某些行业。比如,这一概念最早是用来研究爪哇的水稻农业。在殖民地时代和后殖民地时代的爪哇,农业生产长期以来原地不动,未曾发展,只是不断地重复简单再生产,不能提高单位人均产值。

在学术研究中,内卷化可以解释为“没有发展的增长”现象,只要是没有产生发展或创造等质变,却在形式上疯狂扩张、人员投入上越来越紧密的,似乎都可以纳入到内卷化的范畴之中。前段时间,内卷化一词被高频提起时,无论是职场、高校等,万物似乎皆可用内卷化来形容。那么,汽车行业面临着内卷化的问题吗?从国内汽车市场汽车销量及增长率中,就可以找寻出答案。

众所周知,国内汽车工业相比国外晚起步了半个世纪之久。在中国发展汽车工业之后的很长一段时间里,汽车也是“王谢堂前燕”,只有经济条件富裕的人才能拥有,还尚未飞入寻常百姓家。不过这也意味着中国汽车市场是一片蓝海,且发展潜力巨大。2001年11月10日,中国加入了WTO(世界贸易组织),从此意味着中国能够充分享受参与国际分工的好处。19年来,中国扩大对外开放,经济得到快速发展,也越来越深地融入世界,与此同时人们的收入水平也逐渐提高。

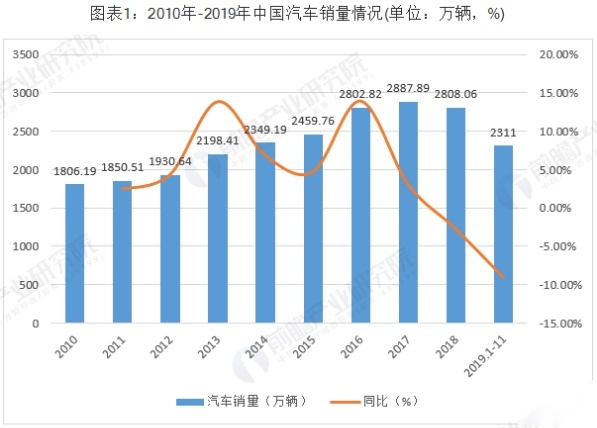

而在中国经济腾飞的时期,越来越多国外汽车企业与中国本土汽车企业成立合资公司,并将车型引入后进行国产,使得车辆的售价大幅降低,让更多人可以跨过购车门槛。此时,自主品牌车企也在逐渐发展,并推出相比合资品牌车型售价更便宜的汽车。人们收入提高自然会追求更高的生活品质,因此国内汽车市场新车销量逐渐在提升。从中国汽车工业协会联合前瞻产业研究院统计的2010年-2019年中国汽车销量情况来看,虽然从2010年开始,国内新车销量逐年提升,但增长率从2013年便逐年走低,随后在2016年再一次升至高点,继而又持续走低。并且,新车销量在2018年也开始持续走低。

(资料来源:中国汽车工业协会&前瞻产业研究院)

也是从2018年开始,国内汽车市场从增量时代转入了存量时代,曾经的蓝海市场也转为红海市场。但中国汽车产业在经历市场黄金期后,已经发展的相当庞大,当汽车市场新车销量处于减量状态,不能很好地支撑起庞大的汽车产业后,行业便开始进入洗牌阶段。因此在过去的2020年,我们看到不少汽车企业倒闭破产。与此同时,市场上的车型同质化程度高,而各大车企为了在更多细分领域中占领市场份额,仍然在不断堆加车型,但由于市场蛋糕缩小,且消费者购买最多的来来回回还是那些车型,市场份额在它们之间此起彼伏,所以实际上,这种不断加推出新车进入市场的做法对自家销量的提升并无多少作用。

并且,在行业洗牌后,市场上马太效应愈发加剧,再者实力更强的车企开始降维打击,头部车企挤占中部车企的生存空间,而中部车企则挤占实力更弱的车企的生存空间。这就如一群人围着桌上的一个蛋糕,在大家都饥肠辘辘且都想吃饱饭的情况下,身强体壮的人自然会发挥自己的力量优势,去挤走别人好让自己吃到更多蛋糕。综上这些情况,无疑很符合我在文章开头提到的内卷化的释义。而当面临内卷化的时候,传统车企就需要思考如何应对当下的局面。

在国内汽车高速发展时期,为了占领更多市场份额,不少车企都采用“多生孩子好打架”的策略,但在如今的市场大环境下,这套策略其实已经基本行不通。在消费升级年代,年轻消费者在汽车消费者群体中占比越来越高的情况下,车企需要做的是在某一价格区间所推出的车型,具有差异化、更富技术含量和竞争力的精品车型,而不是单纯为了填补细分市场空白去推新车型。同时,在营销上也可以再扩大消费圈层。当下我们可以看到,车企在推新车时所面向的受众,几乎千篇一律是年轻一代消费者或者所谓的“Z世代”。诚然,90后乃至00后会在汽车消费群体中的占比会越来越高,但70后、80后在当下汽车消费群体中的占比也不低,仍然具有不小的挖掘价值。

另外,对于自主品牌传统车企而言,升维竞争也是一种方式,且已有一些自主品牌车企向上破圈,并品尝到了升维竞争的甜头。但具体情况具体分析,这种方式目前并不适用于全部自主品牌车企,毕竟要想做到这一点,需要涉及到品牌力、核心技术储备、营销功底、用户口碑等一系列因素。例如一家自主品牌车企直接推出一款售价达二三十万的车型,但其品牌力不足以支撑这个价位,难说服消费者为其买单,最终也只能是理想很丰满,现实很骨感。因此,在升维竞争这种方式上,不少自主车企仍需继续“修炼内功”。

不过,还有一种方式可以让传统车企尽量摆脱内卷化现状,那就是在新能源汽车继续发力。纵使新能源汽车在国内已经发展多年,但如今新能源汽车保有量截止至2020年也不过才492万辆,在2.81亿辆汽车保有量总数中占比极低,而且在未来的时间里,发展新能源汽车仍是全球汽车市场的重要旋律。我在文中为何一直提的是传统车企而没有提到新势力车企,因为新能源汽车市场的发展潜力仍然巨大,远未到面临内卷化的问题。此外,新势力车企就是为新能源汽车而生,传统车企则是开拓了燃油车市场之后,又开辟新能源汽车版块,两者存在差异。

就目前而言,在新能源汽车领域发展得不错且销量有声有色的传统车企,可以说是屈指可数。不少传统车企,在新能源汽车这条赛道上尚未跟上步伐。但这并不代表目前落后的车企就没有机会,因为新能源汽车的电池技术、5G技术、人工智能、自动驾驶等细分领域,仍有巨大的创新发展空间,同时这些也是新能源汽车的核心竞争力。如若在燃油车领域实力较弱的传统车企能在新能源汽车的细分领域实现突破,那么何尝不是一种提升自身在市场的竞争力,实现弯道超车的途径?

总得来说,不管是一线还是几线传统车企,在新能源汽车市场都有不小的发展空间,最后拉开差距就在于破局的决心,以及是“空谈”还是“实干”。而回归到燃油车市场,传统车企则应当思考如何建立核心技术壁垒,同时尽量避免产品同质化,体现产品的差异化,以及在营销和服务上创新发力。

(图片来源网络,侵删)