曾是新能源一哥,如今却暴跌82%!北汽新能源怎么就找不着北了

近几年来,新能源汽车市场可谓是"一枝独秀",尽管去年上半年经历了疫情的重创,但下半年新能源却"爆发"得很厉害,众多车企也实现了增长。

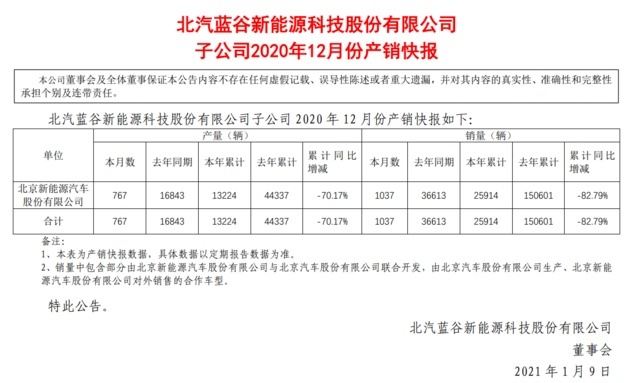

然而在大家纷纷增长之时,曾经的新能源自主"一哥"却在哀嚎。1月9日,北汽蓝谷公布年度销量快报显示,2020年北汽新能源汽车销量为25914辆,较2019年的150601辆下滑了82.79%。其中在2020年12月销量为1037辆,较同期的36613辆下滑了91.17%。

曾经还是非常风光的"一哥"

其实,我们把时光倒回到前几年,北汽新能源可以说是风光无限。

2016年,北汽新能源累计销售新车51559辆,同比增长156%,连续四年蝉联国内纯电动汽车市场销量冠军。2017年,北汽新能源第一次突破了10万销量,达到了102696辆,暴增136.2%,比上一年翻了一倍多。到了所谓的造车新企"元年",北汽新能源同样再创新高,其在2018年累计销售了158012辆,同比增长53.11%,连续6年成为中国纯电动汽车市场的销量冠军。其中,EC系列车型全年共计售出90,637辆,同比增长16.6%(乘联会数据),占总销量的57.36%。

不过,这样的高速增长在2019年戛然而止。众所周知,由于补贴的退坡2019年下半年新能源汽车销量一直呈下滑趋势,即便如此,北汽新能源在2019年仍售出了15.06万辆,同比下滑4.69%,勉强保住了2019年销量冠军的地位。

进入2020年,北汽新能源更加一蹶不振了。而在传统促销以及年底冲量的12月,北汽新能源销量上非但没有增长,反而下滑得更加严重,并迎来了2020年的最大跌幅,下降了91.17%,曾经的"一哥"已经失去往日辉煌。

低端市场行不通

连续7年保持纯电动汽车市场销量第一,说明北汽新能源并不差,或者说是有两把"刷子"的,可为什么在新能源都极速上升的2020年下半年,北汽新能源却不行了?

不得不承认,北汽新能源凭借着自身的先发优势,以及低端车型超高的性价比,在这几年一直坐着自主新能源汽车领域的头把交椅。然而若是研究一下北汽新能源此前的产品体系,不难发现端倪。虽然它拿下了销量冠军,但其主力车型基本是都是微型纯电动汽车,也就是大家常说的A00级,产品基本都是定位在10万以下,最低到5万元左右,车型涵盖微型电动车到小型SUV。

与此同时,北汽新能源过去销量构成大部分由B端市场消化,也就是网约车、公务车、出租车等,而私人消费者购买的比例并不高。据说,2019 年15.06万辆销量中,约70%是对公,剩下30%的买家是私人车主。

所以说这样"畸形"的产品结构为何能领跑六年?一方面得益于国家对于新能源汽车的大力补贴,让北汽新能源进入了"舒适区",不必赋予产品太多技术内涵和品牌价值,只需走量,补贴就能落入口袋;而另一方面则是B端市场的主要贡献了。

高端市场进不去

一直走低端市场明显是行不通的,燃油车市场如此,新能源汽车市场仍旧如此。

一度作为新能源自主"一哥"的北汽新能源肯定也意识到了这个问题,于是旗下的极狐品牌ARCFOX αT在去年10月上市,这也肩负着北汽新能源向上的重任。

然而,品牌向上并不简单。燃油车的宝骏就是一个例子,在推出新宝骏品牌以来并没有实现自己所谓的品牌向上,甚至是销量越走越低,"低端走不通,高端又未稳"的状态导致了宝骏汽车在去年也实现了断崖式下跌。

如今看来,北汽新能源面临的问题也同样如此,先不说北汽新能源自己的产品力如何,就看市面上特斯拉单方面的"屠杀",初次进军高端市场的极狐确实很难站稳脚跟。结果也同样是在意料之中,ARCFOX αT在去年10月份销量仅为336辆,11月份为94辆。显然,低端车型不成器,高端市场又进不去,又拿什么拯救北汽新能源呢?

小编语

曾经依靠着低端市场,北汽新能源还能"耀武扬威"。可随着消费者经济结构的变化以及B端市场的逐渐饱和,北汽新能源也再也不能呆在自己的"舒适圈"了。要知道新能源汽车的持续发展始终是在C端的,新能源车企最终需要把车卖给真正有需求的终端、个人的消费者,所以北汽新能源需要拿出足够的产品竞争力和质量保证了,否则是无法生存的。