新能源车市场2月全览:产销环比下降,公共充电桩稳增

【EV视界报道】3月11日,中国汽车工业协会发布最新汽车工业产销情况,2月,新能源汽车产销环比依然下降,同比继续保持迅猛增长。产销分别达到12.4万辆和11万辆,环比下降36.2%和38.8%,同比增长7.2倍和5.8倍。

2月,新能源汽车已连续8个月刷新当月产销历史记录。其中纯电动汽车产销分别完成10.7万辆和9.2万辆,同比分别增长7.2倍和5.8倍;插电式混合动力汽车产销分别完成1.6万辆和1.7万辆,同比分别增长7.4倍和5.9 倍;燃料电池汽车产销分别完成25辆和28辆。

1-2月,新能源汽车产销31.7万辆和28.9万辆,同比增长3.9倍和3.2倍。在新能源汽车主要品种中,与上年同期相比,纯电动汽车和插电式混合动力汽车产销均呈快速增长,纯电动汽车增速更为显著。

中汽协表示,2021年1-2月,中国经济运行延续了去年二季度以来稳定恢复态势。春节过后,投资项目开复工率、施工企业开工率均高于往年,2月份制造业采购经理指数(PMI)连续12个月在荣枯线之上,表明经济保持扩张态势。此外,消费市场总体活跃,从需求指标看,今 年春节期间零售餐饮消费比2019年春节增长了4.9%,说明消费需求稳步恢复。在这样的背景下,汽车产业延续了较好的发展态势。

从市场情况来看,由于2020年2月基数很低,因此各类车型产销同比均在当月呈现出了大幅增长的状态。乘用车对比2019年、 2018年累计历史数据来看, 产销仍然出现下降,说明市场消费继续处于恢复之中。值得一提的是,新能源 产销和出口继续刷新当月历史记录,从数量上看继续保持较大的规模。

展望未来,我国经济仍将持续稳定恢复,今年的政府工作报告中提出GDP增长6%以上,明确了稳定增加汽车、家电等大宗消费的政策取向,同时今年2月出台的《商务部办公厅关于印发商务领域促进汽车消费工作指引和部分地方经验做法的通知》对汽车消费也将带来利好作用。

针对行业热点问题,工信部近期也正在组织行业力量共同化解芯片危机,逐步缓解“卡脖子” 关键技术对行业的不利影响,由此判断未来汽车产业仍会保持稳中向好的发展态势。

但也应注意到,我国经济的恢复仍然面临一些风险挑战,新冠肺炎疫情还在全球蔓延, 世界经济形势严峻复杂,不稳定不确定因素增多;国内经济恢复的基础尚不牢固,居民消费仍受制约,投资增长后劲不足,中小微企业和个体工商户困难较多,这些因素也将在一定程度上 影响汽车市场的稳定恢复。

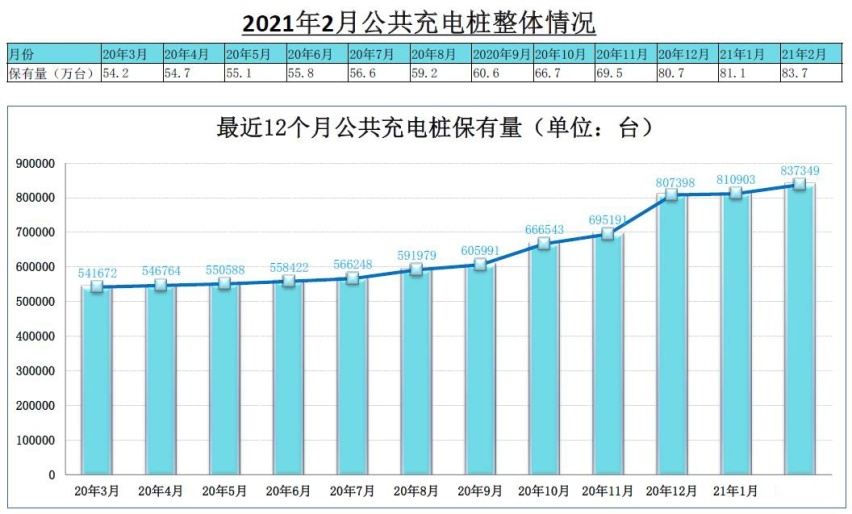

全国公共充电桩2月增加2.6万台

中国电动汽车充电基础设施促进联盟3月11日发布了全国充换电基础设施运行情况,2月比1月公共充电桩增加2.6万台,同比增长57.6%,公共充电基础设施稳定增长。

截至2021年2月,联盟内成员单位总计上报公共类充电桩83.7万台,其中交流充电桩48.8万台、直流充电桩34.9万台、交直流一体充电桩481台。从2020年3月到2021年2月,月均新增公共类充电桩约2.6万台。

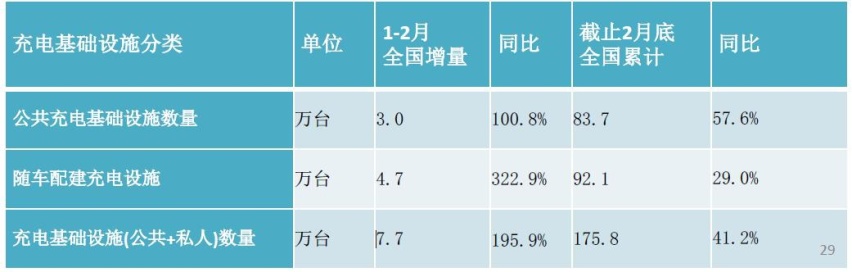

2021年1-2月,充电基础设施增量为3万台,公共充电基础设施增量同比增长100.8%,随车配建充电设施增量持续上升,同比上升322.9%。截止2021年2月,全国充电基础设施累计数量为175.8万台,同比增加41.2%。

公共充电基础设施建设区域较为集中,广东、上海、北京、江苏、浙江、山东、安徽、湖北、河南、河北TOP10地区建设的公共充电基础设施占比达72%。

截至2021年2月,通过联盟内成员整车企业采样了37.7万条的未随车配建充电设施的车桩相随信息。其中集团用户自行建桩、居住地没有固定停车位、居住地物业不配合这三个因素是未随车配建充电设施的主要原因,占比分别为49.1%、10.4%、9.9%,合计69.3%,工作地没有固定车位、报装难度大、用户选用专用场站充电及其他原因占比为30.7%。

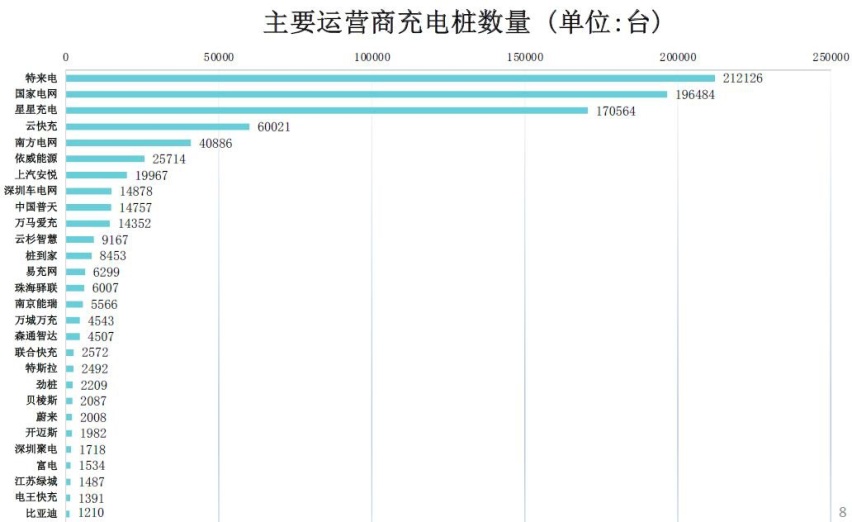

截止到2021年2月,全国充电运营企业所运营公共充电桩数量超过1万台的共有10家,分别为:特来电运营21.2万台、国家电网运营

19.6万台、星星充电运营17.1万台、云快充运营6万台、南方电网运营4.1万台、依威能源运营2.6万台、上汽安悦运营2万台、深圳车电

网运营1.5万台、中国普天运营1.5万台、万马爱充运营1.4万台。这10家运营商占总量的91.9%,其余的运营商占总量的8.1%。

公共充电基础设施运营商运行情况:

?公用充电桩:TOP5运营商分别为星星充电、特来电、国家电网、云快充、南方电网,占比达77.2%。

? 专用充电桩:TOP5运营商分别为国家电网、特来电、星星充电、上汽安悦、深圳车电网,占比达93.6%。

? 直流桩:TOP5运营商分别为特来电、国家电网、星星充电、南方电网、云快充,占比达86.2%。

? 交流桩:TOP5运营商分别为星星充电、国家电网、特来电、云快充、依威能源,占比达79.2%。

? 充电总功率:TOP5运营商分别为特来电、星星充电、云快充、万马爱充、深圳车电网,占比达81.9%。(未涵盖国家电网、南方电网、普天)

? 充电电量:TOP5运营商分别为特来电、星星充电、云快充、深圳车电网、万马爱充,占比达87.3%。(未涵盖国家电网、普天)

? 共享私桩的主要运营商为星星充电。

动力电池2月装车环比1月下降35.6%

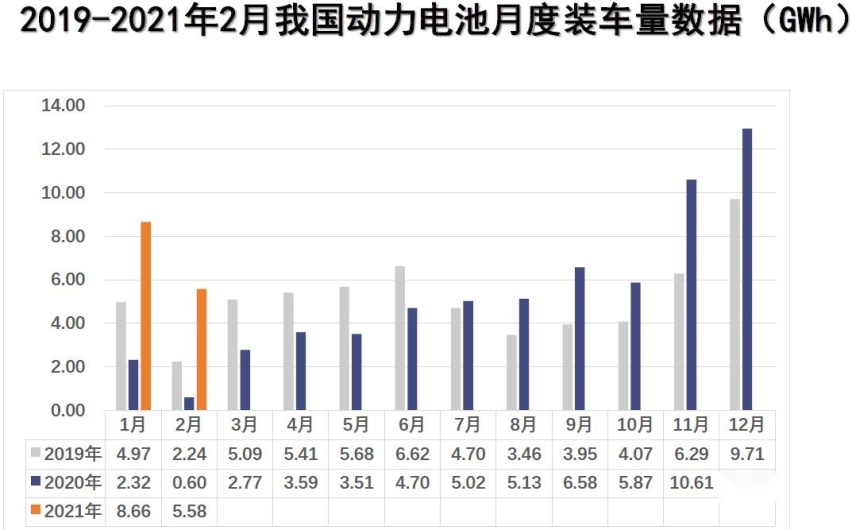

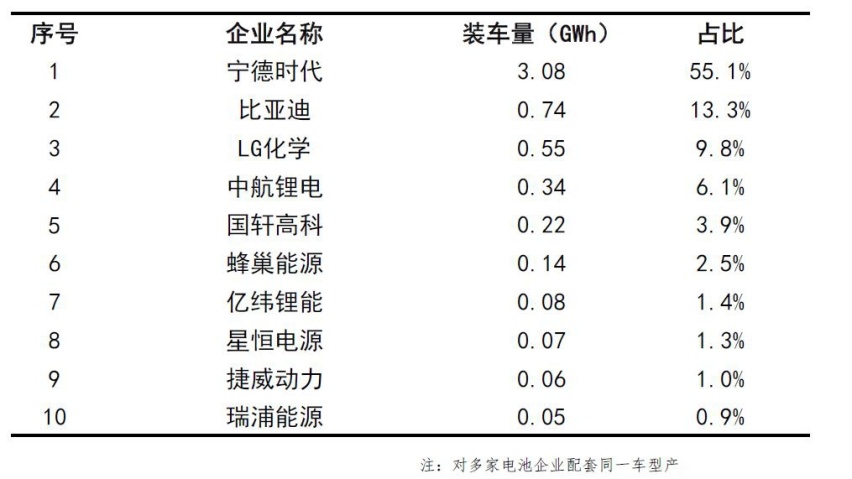

3月11日,中国汽车动力电池产业创新联盟发布最新数据显示,2月份,国内动力电池装车量共计5.6GWh,同比上升832.9%,继续保持大幅增长,但环比下降35.6%。宁德时代(3.08GWh)、比亚迪(0.74GWh)和LG化学(0.55GWh)排名前三。

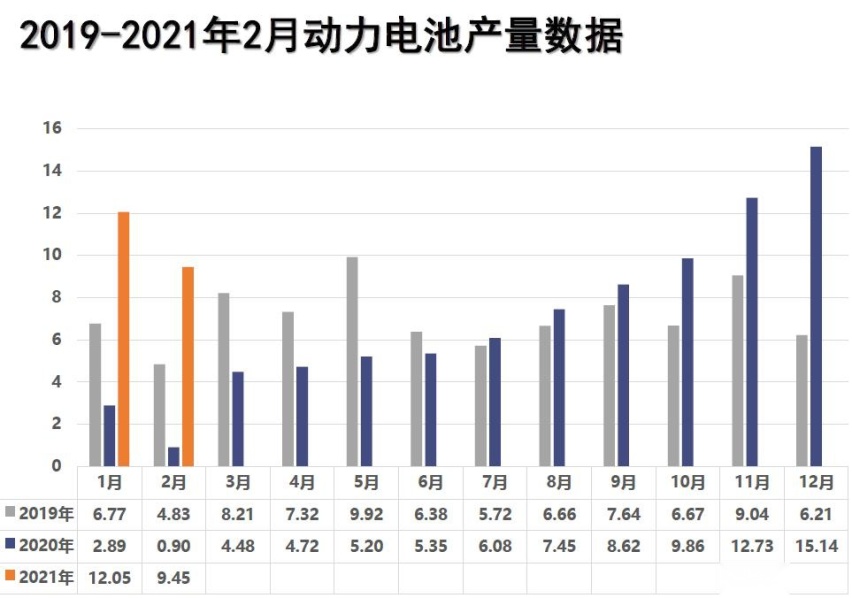

2月,我国动力电池产量共计9.5GWh,同比增长948. 1%,环比下降21.6%。其中三元电池产量5.1GWh,占总产量54.2%,同比增长1006. 5%,环比下降25.2%;磷酸铁锂电池产量4.3GWh,占总产量44.3%,同比增长884.4%,环比下降16.8%。

1-2月动力电池产量累计21.5GWh,同比累计增长467.3%。其中三元电池产量累计12GWh,占总产量55.7%,同比累计增长385.1%;磷酸铁锂电池产量累计9.5GWh,占总产量44.3%,同比累计增长624.2%。

2月,动力电池装车量5.6GWh,同比上升832.9%,环比下降35.6%。其中三元电池共计装车3.3GWh,同比上升538.6%,环比下降38.4%;磷酸铁锂电池共计装车2.2GWh,同比上升2826%,环比下降31.2%。

今年前2个月,动力电池装车量累计14. 2GWh,同比增长388.6%。其中三元电池装车量累计8.7GWh,占总装车量61.3%,同比累计增长315.5%;磷酸铁锂电池装车量累计5.5GWh,占总装车量38.6%,同比累计增长586.8%,呈现快速增长发展势头。

2月,我国新能源汽车市场共计39家动力电池企业实现装车配套,较1月份增加2家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为4.4GWh、4.9GWh和5.3GWh,占总装车量比分别为78.3%、88.3%和95.4%。

1-2月,我国新能源汽车市场共计41家动力电池企业实现装车配套,较去年同期 减少4家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为10.5GWh、12GWh和13.2GWh,占总装车量比分别为74%、84%和92.5%。

2月,我国纯电动乘用车系统能量密度在140 -160Wh/kg和160Wh/kg及以上车型产量分别为2.4万辆和3.4万辆,占比分别为23.3%和32.5%, 125Wh/kg以下车型产量2.4万辆,占比23.2%,受磷酸铁锂版Model 3(参数|询价)产量上升带动,125 -140Wh/kg占比较1月份提升明显。