豪华品牌二手车消费需求旺盛,车易拍助经销商打通利润新通道

经过多年高速增长,国内汽车消费市场已经进入存量时代,换购与增购成为市场需求的主力军。同时,汽车消费升级带来的高端换购需求较为旺盛,推动豪华品牌保持强势增长。

消费者对豪华品牌的需求增长,也带动了豪华品牌二手车的市场表现。近日,由二手车产业互联网平台车易拍发布的《2020年豪华品牌二手车市场洞察报告》,解析豪华品牌二手车流通的特征。

消费者高端需求旺盛

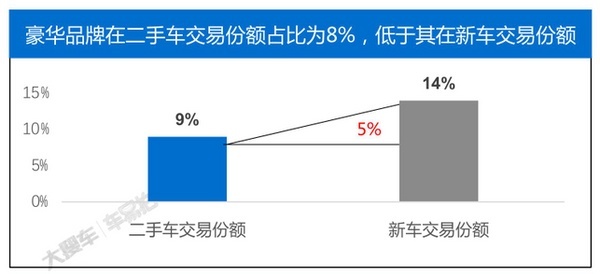

在国内二手车交易量中,豪华品牌目前所占的比例并不高。报告显示,2019年二手车交易量为1246万辆,主流豪华品牌的交易量为106万辆,占比仅8%,所占比例较小。从具体品牌来看,在宝马、奔驰、奥迪、保时捷、雷克萨斯、沃尔沃、捷豹路虎、英菲尼迪、凯迪拉克等主流豪华品牌中,奥迪品牌的销量排名榜首。

不过,豪华品牌二手车交易量与新车交易量之比,明显低于二手车交易量与新车交易量之比。这主要是由于二手车相比新车有一定的滞后性,随着豪华品牌新车销量的基盘增大和市场需求的进一步旺盛,将为豪华品牌二手车市场的增长提供较大的空间。

从目前的趋势来看,豪华品牌新车的基准盘正在快速扩大。2020年国内汽车销量负增长1.9%,而豪华品牌成为唯一增长的细分市场。乘联会的数据显示,2020年豪华车市场销量同比增幅高达14.7%,达到了252.91万辆。受此影响,豪华品牌占据的市场份额也得到提升,2020年所占市场份额相比2019年提升了2%左右。

从经销商在疫情中的表现,也能看出豪华品牌的强势。根据中国汽车流通协会的调查,2020年完成全年销量目标的豪华/进口品牌经销商占比高达52.1%。而从整体上来看,去年完成全年销售目标的经销商占比仅为34.7%。由此可见,车市消费升级的高端换购需求为新车增长带来持续的推动力,并为豪华品牌二手车的增长积蓄了强劲势能。

豪华品牌流通较为集中

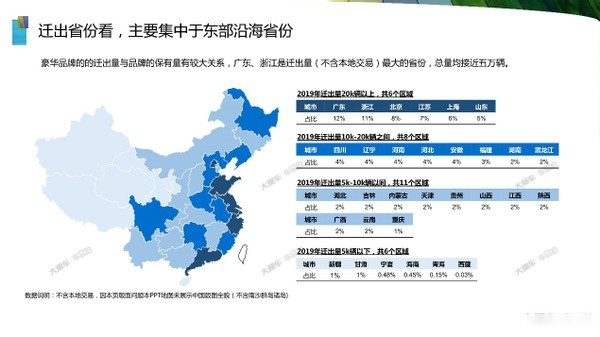

与一般汽车流通特征相比,豪华品牌二手车的流通有着更为集中的特点。报告显示,豪华品牌的交易主要集中在经济发展大省及东南沿海区域,如:广东、浙江、江苏、北京、上海和山东。这些地区均是经济较为发达,豪华品牌的保有量较大,所以其迁出量也相应地较大。广东和浙江是迁出量最大的省份,总量接近五万辆。而北京则是迁出量最大的城市,上海紧随其后,2019年的迁出量均超过了2万辆。

豪华品牌二手车的流动,主要是从一线城市流向周边地区。北京迁出地区主要为周边的北方区域,如迁往呼和浩特市、潍坊、赤峰的豪华品牌车辆均超过了1万辆。上海迁出地区主要为长三角和南方区域,迁往杭州和合肥的车辆均超过1万辆,其中迁往昆明的车辆也达到了3400辆。深圳的迁出地区主要为两广区域,其中迁往汕尾的车辆最多,达到1万辆。

迁入省份主要集中在迁出地区的周边,各省份的迁入量也较为平均,仅有广东、山东、浙江的迁入量较大,其他省份的迁入量均在两万辆以内或略高于两万辆。从城市来看,迁入车辆来源城市较为分散。北京市是迁出量最大的城市,同时也是迁入量最大的城市,可见其对豪华品牌二手车的需求较大。北京的迁入来源则较为分散,除了北方周边城市外,来自上海地区的迁入车源也较多。上海则较为特殊,其迁出量较大,但迁入量则比较小,迁入量不足一万辆,可见其对豪华品牌二手车的需求并不是特别大。杭州、深圳的迁入均主要为省内周边城市以及上海地区,而昆明的迁入来源则较为分散。

乘联会统计的数据显示,今年豪华品牌的扩张依然在加速。1月份,一汽奥迪、北京奔驰、华晨宝马的销量同比增幅分别达到了35.8%、19.4%和47.9%。作为经销商,如何抓住豪华品牌崛起的契机,做好豪华品牌二手车的布局,将成为谋取增量和利润的关键。

车易拍已经深耕二手车行业十几年,业务网络覆盖全国300多座城市,线上平台拥有超过10万在线车商。近两年,车易拍将自身的数字化能力和二手车交易能力整合,深度赋能经销商集团,可以帮助经销商快速地构建起跨域交易能力。针对豪华品牌二手车流通区域较为集中的特点,经销商借助数字化引擎搭建起跨域交易的网络,将能够充分挖掘豪华品牌扩张的红利,打通利润增长的大通道。