抱紧奔驰这条“肥腿”,北汽躺赢,自主板块何时能争气?

正所谓“背靠大树好乘凉”,一些国有车企即便自身不努力,凭借政策资源优势,与国外大厂合资合作,每年靠分红也能过得很滋润。日前,北京汽车(港股证券代码:01958)公布了2020年度业绩报告:报告期内,公司实现营业收入1769.73亿元,同比增长约0.89%;实现毛利润421.4亿元,同比增长11.97%;实现净利润129.55亿元,同比下降14.53%;实现每股基本收益0.29元,同比下降47.81%。

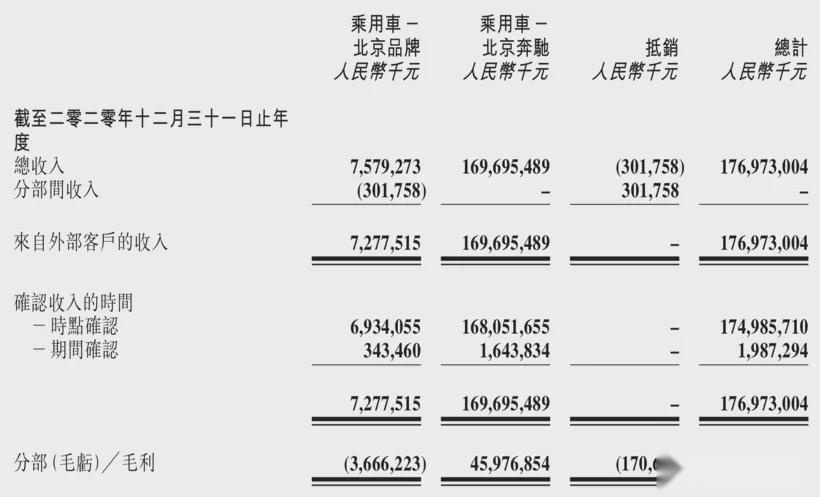

想不到吧,北汽去年营收和毛利润还实现了正增长。财报内容显示,毛利润增长系北京奔驰的毛利润增加以及北京品牌的毛亏减少所致。2020年,北京奔驰相关营业收入为1696.95亿元,同比增长9.37%,占北汽总营收的96%。不夸张地说,北汽就是靠奔驰养活着!

财报其它内容显示,2020年北京奔驰全年实现整车销售61.1万辆,同比增长7.7%,销量表示依然强势,其中E级、C级、GLC三大主力车型实现月销均值过万,是北京奔驰、北汽的主要利润来源。

反观北京品牌(现主要运营“BEIJING”品牌),2020年仅实现销售8.2万辆,燃油车全年实现销售6.8万辆,这还是靠BEJING-X7、BEIJING-X3(参数|询价)等新品“拉升”总销量的结果,整体很弱势。

顺便说一句,本文所说的“北汽”专指“北京汽车”。北京汽车和北汽集团是两个概念,北汽集团旗下有北汽福田、北汽昌河、北汽银翔等地方车企,多年前发生过一次大规模国企重组,说来话长,车叔不过多展开。

正如财报所述,北汽2020年做对了一件事,即通过大幅缩减销售费用、行政费用和研发费用,实现毛亏损减少。财报数据显示,北汽2020年研发开支总额为26亿元,同比下降16.1%。可是,光省钱不行,不注重研发,不夯实“内功”,未来竞争还将继续处于弱势。北汽真想着靠北京奔驰“吃一辈子”?

另外,北汽的负债很惊人。2020年,北京汽车的总资产为1937.03亿元,总负债为1201.09亿元,资产负债率为62.01%,在业内算很高的了。参考其它车企,吉利汽车的资产负债率为42%,广汽集团资产负债率为39.32%。也许大型国企对资产负债率相对没那么敏感,可以肯定的是,北汽过高的负债率无疑对其未来的生产、经营造成不小的压力。

根据财报内容,面对2021年,北汽称“将在战略、品牌、产品、技术、资源及管理上紧扣主业,各业务板块强协同、重创新、谋发展、走内涵式增长道路及差异化经营战略”。当然这就是很熟悉的套话,大家都知道,北汽肯定会继续“躺赢”下去。

根据奔驰的规划,今年将在中国市场推出三款新能源汽车,一并推出大型车纯电动汽车平台,奔驰EQS便出自这一平台,或将在北京奔驰实现国产。之前北京奔驰推出EQC,市场反响平平,只能算是一次试水。在新能源领域,奔驰其实落后于宝马、奥迪,今年要加把劲了。

2020年北汽自主板块大动作不断,上市、亮相了多款新车,财报并未透露其2021年的具体车型规划。早已不是“多生孩子好打架”的年代了,BEIJING品牌能运营好现有产品线,就实属不易了。

车叔结语

北京奔驰占北汽总营收的比例逐年提升,并且北汽的盈利几乎全部来自北京奔驰,这绝对不是一件值得骄傲的事儿。之前有消息称,戴姆勒准备重新启动与北汽的谈判,计划将其在北京奔驰的股比从49%提升至65%,而北汽在北京奔驰的话语权不强,随着合资车企股比限制取消,到时北汽估计只能怀念以前“躺赢”的日子了,或许也会重蹈华晨汽车的覆辙。