半年销量为0,超十家车企交白卷,今年要倒下多少家?

文丨冬树童 C

如果不出意外的话,到今年年底中国市场将会淘汰超10家车企。

各级别车型全下滑,"跌"字贯穿整个上半年

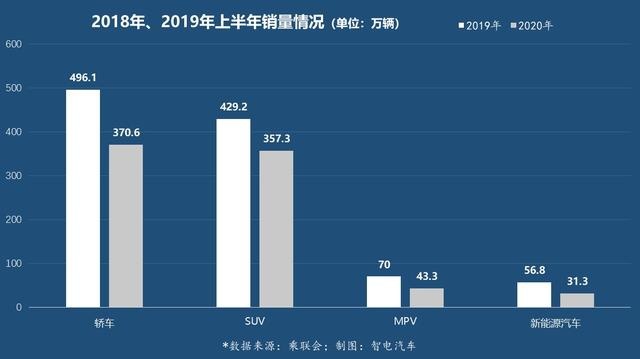

根据乘联会数据显示:今年1-6月国内狭义乘用车市场销量771.2辆,同比下降22.5%。其中轿车销量370.6万辆,同比下降25.3%;SUV销量357.3万辆,同比下降16.5%;MPV销量43.3万辆,同比下降38.5%;新能源汽车销量31.3万辆,同比下降44.0%。

如果要用一个字来形容整个上半年销量的话,那么一定是"跌"。这个数据还是基于国内乘用车整体市场已连续4个月实现缓慢的恢复性增长以及政策与市场多种因素的推动。

抛开疫情影响严重的2、3月不算,即便是疫情得到控制的6月份,也只有SUV板块出现1.9%的微增,其余包括轿车、MPV、新能源都出现不同幅度的下滑,特别是新能源板块,6月份已经出现38.8%的同比下滑。

乘联会所公布的中国车市半年整体数据,充分说明了销量不好的锅不能让"疫情影响"背,而是今年的车,是真的不好卖了。

销量高度集中,前十五家车企市场份额高达78.7%

细看整个车市的销量情况,大概可以用一句话来概括:强的更强,弱的更弱。

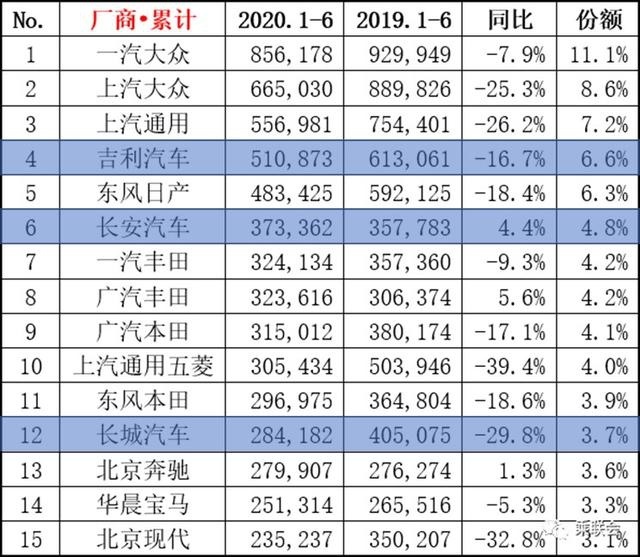

中国车市两极分化极为严重,根据乘联会数据显示,今年上半年,排名前十五车企所占的市场份额已高达78.7%,与去年相比增加4.8个百分点。前十的车企所占市场份额高达61.1%,相比2019年增加2.9%个百分点。

可以看到,中国乘用车市场销量近8成都被前十五车企所占领,从今年上半年销量前十五名车企名单来看,只有吉利、长安、长城三家,其余十二家均为合资品牌,其中甚至豪华品牌华晨宝马都入榜。

10家车企半年交白卷,多数为自主品牌

进入2020年以来,各个品牌都显得非常艰难,但相比起合资品牌来说,自主品牌尤为困难。并且,在自主品牌中,与第一阵营的自主三强以及第二阵营品牌相比,数量众多年销量低于20万辆的自主中小品牌则大多面临销量下滑甚至是退市的风险。

在乘联会公布的上半年销量倒数40名车企名单中,有10家交出了白卷。这些企业包括知豆汽车、江淮大众、电咖汽车、康迪汽车、时空电动、永源汽车、华泰汽车、领途汽车、江西五十铃等。

另外,包括力帆汽车、众泰汽车、北汽幻速、华晨中华、华泰汽车、东风裕隆、猎豹汽车、一汽夏利、一汽吉林等等,有的品牌月销量甚至只有个位数,这些企业中很多已处于停产和半停产状态。

要说惨,这些车企才是真的惨。

回头看,上述这些车企在前几年也风光过,比如众泰、北汽幻速等品牌,年销量30万辆也达到过,但都是趁着前几年的人口红利,收购者居多,在增量变存量的转变中,这些没有扎实核心技术的车企,终会在日益剧烈的市场竞争中被快速淘汰。

当然,这也并非不可逆转,比如一汽奔腾、一汽红旗、东风风神等背后有大集团支撑,此时的表现要远远好于那些没有靠山的品牌,对它们来说,要么死、要么拼,没有多余的选择了。

小结:根据乘联会的分析,目前消费均价逐年走高的倾向十分明显。豪华品牌销售均价从2017年的35万元下降到33.5万元,合资品牌均价从13.8万降到13.5万,自主品牌新车在性价比提升的同时,交易均价却从2017年的8万元,上升到2020年的9.3万元。

在"精品车"时代,自主品牌都在拼了命的往上爬,今年的吉利、长安、长城推出的新车型都非常给力,但在豪华车、合资车向下施压的大环境下,自主品牌如果没有核心技术支持,恐怕很难实现突围。

如果不出意外的话,今年最难的恐怕并非是造车新势力,而是排名末端处于"半活"状态的车企。